Vous vous demandez si juin 2026 est un bon moment pour acheter, vendre ou investir en immobilier en France ? Vous vous interrogez sur l’impact des taux, du pouvoir d’achat et des volumes de transactions sur votre projet personnel ? Le présent article analyse le marché immobilier en juin 2026 en France et détaille les tendances des prix, les volumes de transactions, les taux de crédit et la capacité d’emprunt. Il offre une lecture pédagogique de la situation macroéconomique et des repères locaux, avec des conseils par profil d’acquéreur. Vous trouverez un cas pratique de simulation d’emprunt et des recommandations concrètes pour acheter, vendre ou investir. Contactez votre conseiller immobilier Optimhome local pour une estimation gratuite et un accompagnement personnalisé.

En résumé

- Situation générale : le marché immobilier en juin 2026 montre une stabilité nationale, avec de légères hausses locales dans certaines métropoles.

- Taux et financement : meilleurs taux et taux moyens restent attractifs ; voyez le tableau des taux 10/15/20/25 ans pour les repères exacts.

- Offre et demande : stock de biens modéré, délais de vente variables ; la périphérie et certaines communes rurales offrent un meilleur pouvoir d’achat immobilier.

- Conseils pratiques : préparez votre dossier, réalisez une estimation précise et les diagnostics (DPE) ; obtenez une estimation gratuite auprès d’un conseiller Optimhome local.

Contexte global et climat du marché immobilier en juin 2026

En juin 2026, la situation macroéconomique en France combine une inflation modérée, une croissance ralentie mais positive et un marché du travail encore résilient, selon l’INSEE. Ces éléments influencent directement la confiance des ménages, la capacité d’emprunt et la demande immobilière. La politique monétaire, via les taux directeurs, pèse sur le coût du crédit proposé par les banques. Un niveau de taux directeurs stable ou en légère baisse facilite l’accès à des meilleurs taux de crédit immobilier. Les cycles immobiliers montrent des phases de correction puis de stabilisation. En juin 2026, le marché est dans une phase de relative stabilisation après les ajustements de 2024–2025. Pour le suivi mensuel, consultez Notaires de France et notre article sur le marché immobilier en mai 2026 : mai 2026.

Situation macroéconomique et impact sur le marché immobilier en juin 2026

L’inflation réduit le pouvoir d’achat si les salaires n’évoluent pas proportionnellement. Elle pèse sur l’épargne disponible pour l’apport personnel. Un chômage contenu soutient la solvabilité des ménages et facilite l’octroi de crédits. La Banque centrale ajuste ses taux directeurs pour maîtriser l’inflation, ce qui influence ensuite les taux de crédit immobilier. En conséquence, la dynamique des prix dépend de l’équilibre entre ces indicateurs. Suivez les publications de l’INSEE, de la Banque de France et de l’Observatoire Crédit Logement pour actualiser vos décisions.

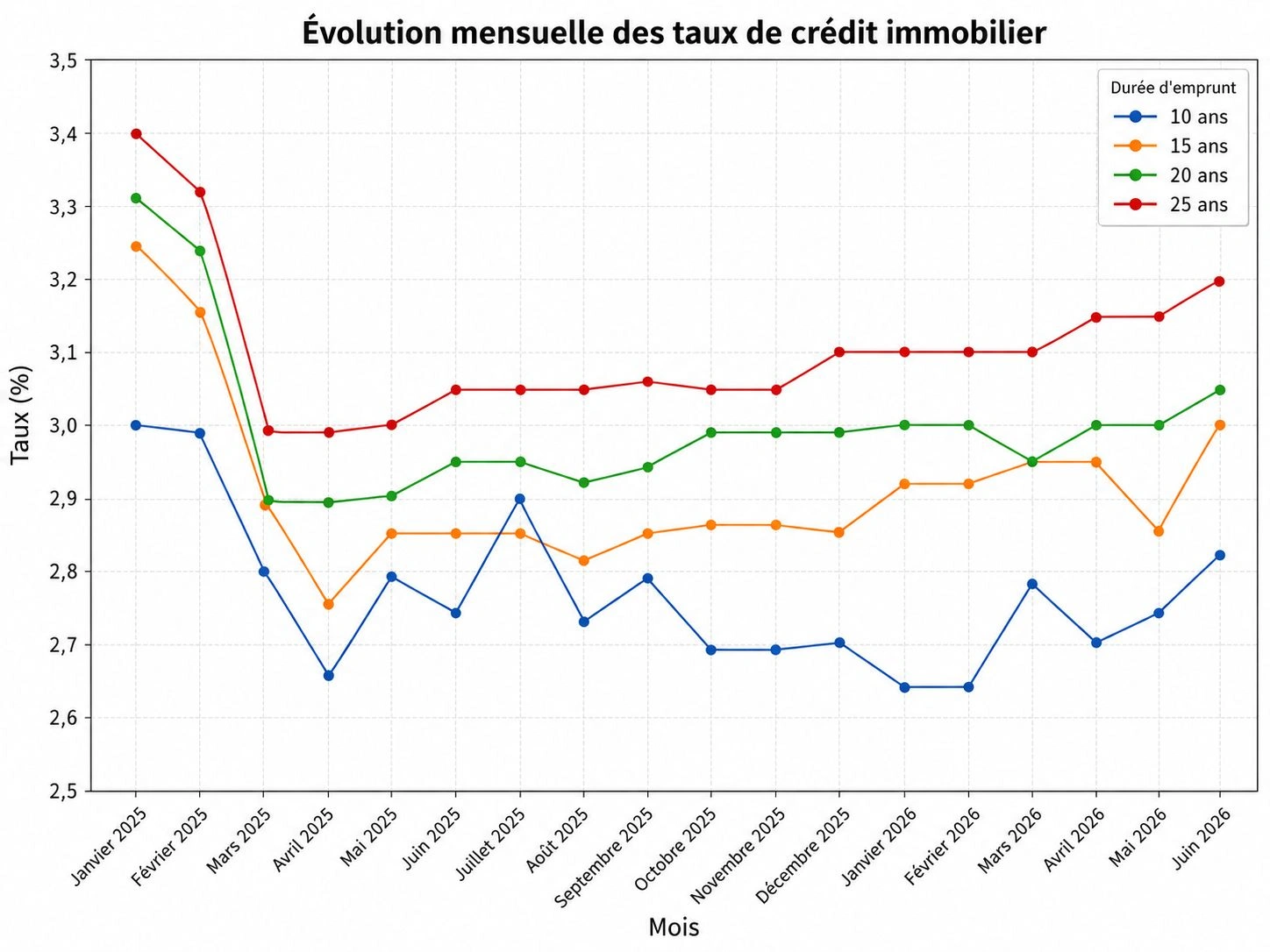

Evolution des taux de crédit immobilier en juin 2026 (meilleurs taux, taux moyens, barème)

Les repères de taux de crédit immobilier en juin 2026 (Observatoire Crédit Logement / banques) :

Tableau des taux crédit immobilier en juin 2026

Durée | Taux le plus bas | Taux moyen | Taux au barème du marché |

|---|---|---|---|

10 ans | 2,82% | 3,02% | 3,48% |

15 ans | 3,00% | 3,18% | 3,71% |

20 ans | 3,05% | 3,32% | 3,84% |

25 ans | 3,20% | 3,43% | 3,98% |

Le taux le plus bas correspond aux meilleures offres négociées par des profils très solides. Le taux moyen reflète la réalité des dossiers acceptés par la majorité des banques. Le taux au barème sert de référence commerciale et s’applique aux profils moins optimaux. Le taux d’usure, publié régulièrement, encadre l’octroi des prêts pour protéger les emprunteurs. Pour les détails réglementaires et les conditions des prêts aidés, reportez-vous au site officiel service-public.fr.

Capacité d’emprunt et pouvoir d’achat immobilier en juin 2026

L’évolution des taux impacte directement les mensualités et la capacité d’emprunt. Les banques évaluent l’apport personnel, la durée d’emprunt, la stabilité des revenus et le taux d’endettement (règle courante : 35%). Un allongement de la durée réduit la mensualité, mais augmente le coût total du crédit. L’assurance emprunteur augmente aussi le coût mensuel. Pour estimer précisément la capacité d’emprunt, réalisez une simulation d’emprunt avec un courtier ou votre conseiller Optimhome. La simulation permet d’intégrer mensualités, assurance, frais de notaire et frais d’agence afin d’ajuster la stratégie de financement.

Evolution des ventes et volumes de transactions immobilier en juin 2026

En juin 2026, le volume des ventes immobilières en France demeure stable à l’échelle nationale, avec des variations régionales. Les Notaires de France et l’INSEE indiquent des hausses locales sur un an dans certaines régions. Il est essentiel de distinguer la vente signée (compromis ou promesse) et l’acte authentique, car un décalage temporel existe entre ces étapes. Pour suivre l’évolution mois à mois, consultez nos articles précédents : mai 2026, avril 2026 et mars 2026.

Bilan comparatif des transactions immobilières en juin 2026 vs mois précédents

Sur six mois, les volumes montrent une stabilité relative, avec des variations selon les régions. L’été stimule habituellement l’activité en juin-juillet, suivie d’un ralentissement en août. Les indicateurs à surveiller sont les délais de vente et le taux de négociation, qui traduisent l’équilibre entre offre immobilière et demande immobilière. Pour des comparatifs chiffrés détaillés (6 mois / 1 an / 3 ans), référez-vous aux publications des Notaires de France et de l’INSEE (données consultées en juin 2026).

Segmentation des ventes : maisons et appartements en juin 2026

La segmentation maisons vs appartements reste nette. Les maisons en périphérie et en zones rurales attirent les acheteurs cherchant de l’espace et un meilleur pouvoir d’achat immobilier. Les appartements conservent une forte demande en centre-ville et dans les grandes métropoles. Les prix au mètre carré et les délais de vente diffèrent : appartements en centre vendus plus vite et à prix élevés ; maisons rurales offrent plus de marge de négociation mais des délais plus longs.

Transactions urbaines vs rurales : disparités du marché immobilier en juin 2026

Les grandes métropoles (Paris, Lyon, Marseille, Toulouse, Bordeaux, Nantes, Lille, Strasbourg) affichent une résilience des prix liée à un stock de biens limité. À l’inverse, la périphérie et les communes rurales offrent des opportunités d’achat pour un même budget. Le télétravail continue de modifier la demande, favorisant certains mouvements résidentiels vers la périphérie et la ruralité.

Tendances des prix de l'immobilier en France en juin 2026

En juin 2026, la tendance des prix de l’immobilier en France est globalement stable, avec des localisations en légère hausse. Les indices Notaires/INSEE montrent une hausse modérée sur 12 mois, traduisant une normalisation après les fortes variations antérieures. Les mécanismes qui expliquent cette situation sont l’évolution des taux, l’offre disponible et la démographie locale. Une offre rare dans les zones tendues maintient les prix, tandis qu’une offre abondante en périphérie tempère la hausse.

Evolution nationale des prix de l'immobilier en juin 2026

Au plan national, l’évolution est plutôt stable à légèrement haussière sur 12 mois selon les indices de prix des Notaires de France (consultés en juin 2026). Trois scénarios restent possibles : maintien de la stabilité, rebond localisé en cas de baisse des taux, ou correction limitée si le contexte macroéconomique se détériore. Une estimation immobilière précise et une stratégie de prix adaptée réduisent le risque pour les vendeurs et rassurent les acheteurs.

Prix de l'immobilier dans les grandes métropoles en juin 2026

Les grandes métropoles montrent des prix au mètre carré élevés, notamment à Paris et dans certains secteurs de Lyon et Bordeaux. La rareté de l’offre, l’attractivité économique et la qualité des services expliquent ces niveaux. Les investisseurs surveillent ces marchés pour le rendement locatif, mais doivent intégrer le prix d’achat, les charges de copropriété et la vacance locative pour calculer la rentabilité nette.

Prix de l'immobilier dans les communes rurales et villages en juin 2026

Les communes rurales et certaines périphéries conservent un pouvoir d’achat immobilier plus favorable. Les prix négociés y sont souvent plus bas et offrent des opportunités de rénovation énergétique soutenues par MaPrimeRénov’. Les délais de vente peuvent être plus longs, mais la négociation est souvent plus favorable pour l’acheteur ou l’investisseur qui prévoit des travaux.

Offre immobilière et stock de biens disponibles en juin 2026 en France

L’offre immobilière en juin 2026 est modérée : le stock de biens disponibles reste inférieur à la demande dans plusieurs zones tendues, alors qu’il est plus confortable ailleurs. Le marché du neuf reste contraint par des délais de livraison et des exigences RE2020. La décision de mise en vente dépend des projets personnels, des coûts de transaction (frais d’agence, frais de notaire) et des perspectives fiscales.

Tendance de l’offre des vendeurs sur le marché immobilier en juin 2026

Les vendeurs adoptent des stratégies variées : certains retirent temporairement leur bien, d’autres intensifient la commercialisation. Une estimation immobilière professionnelle permet de positionner le prix correctement et d’éviter une durée excessive sur le marché. Les outils de valorisation comme le home staging, la photographie immobilière et la visite virtuelle améliorent la visibilité et réduisent le délai de vente.

Durée moyenne de mise sur le marché et délai de vente en juin 2026

La durée moyenne de mise sur le marché varie selon la typologie et la zone. Les appartements en centre-ville se vendent généralement plus rapidement que les maisons rurales. Un délai court favorise un prix proche du montant affiché. À l’inverse, des délais plus longs accroissent le taux de négociation et réduisent souvent le prix négocié. Ajustez la stratégie tarifaire avec des réductions progressives maîtrisées si nécessaire.

Conseils aux vendeurs pour réussir une vente en juin 2026

Demande et profils d'acquéreurs sur le marché immobilier en juin 2026

La demande immobilière se répartit entre primo-accédants, investisseurs locatifs, acheteurs de résidence principale ou secondaire, et marchands de biens. Chaque profil a des priorités et contraintes qui orientent la stratégie d’achat. Les primo-accédants cherchent l’accès à la propriété avec des aides éventuelles comme le PTZ. Les investisseurs évaluent le rendement locatif, la vacance locative et la fiscalité (LMNP, LMP, déficit foncier).

Primo-accédants : opportunités et contraintes en juin 2026

Pour les primo-accédants, l’accès au crédit dépend de la capacité d’emprunt, de l’apport personnel et des aides. Le PTZ peut être mobilisable pour certains logements neufs sous conditions ; vérifiez les plafonds et l’éligibilité sur service-public.fr — PTZ. Conseil : sollicitez un courtier ou un conseiller Optimhome pour optimiser le montage financier.

Investisseurs locatifs : rendement et stratégie en juin 2026

Les investisseurs doivent arbitrer entre prix d’achat et rendement locatif. Le choix entre neuf (VEFA, dispositifs comme la loi Pinel si applicable) et ancien (travaux, déficit foncier) dépend du projet. Pour réduire le risque de vacance locative, ciblez les zones à forte demande locative ou des segments porteurs (colocation, meublé, LMNP).

Acheteurs de résidence principale ou secondaire en juin 2026

Les critères diffèrent selon le projet. Pour une résidence principale, la proximité des services, des écoles et des transports prime. Pour une résidence secondaire, l’emplacement et le potentiel de location saisonnière sont centraux. Intégrez le coût des travaux et les aides possibles (MaPrimeRénov’) dans votre budget d’achat.

Marché du neuf, biens de prestige et cas particuliers en juin 2026

Le marché du neuf, du prestige et les cas particuliers obéissent à des logiques spécifiques. La VEFA implique des délais de livraison et une conformité RE2020. Le segment haut de gamme requiert une expertise dédiée. Le viager et les locaux commerciaux ou bureaux présentent des règles fiscales et contractuelles particulières.

Tendance du marché immobilier neuf en juin 2026

Les programmes neufs subissent les contraintes RE2020 et des coûts de production élevés. L’offre neuve peut être limitée par les délais de construction. Le PTZ peut encore s’appliquer sur certains logements neufs selon conditions. Vérifiez les aides mobilisables et anticipez les délais de livraison.

Immobilier de prestige et marché haut de gamme en juin 2026

Le marché haut de gamme privilégie la rareté et les emplacements recherchés (centres historiques, littoral). Les prix au mètre carré y sont très élevés. La négociation est souvent technique et nécessite un réseau et une expertise pointue pour estimer et commercialiser ces biens.

Viager, commerces et locaux professionnels : spécificités du marché en juin 2026

Le viager repose sur un bouquet et une rente, avec des implications fiscales et successorales. Les locaux commerciaux dépendent de l’évolution du commerce et de l’indexation des loyers. Le télétravail reconfigure la demande pour les bureaux et les espaces flexibles. Les investisseurs doivent intégrer la durée des baux et le risque de vacance pour estimer le rendement locatif.

Fiscalité, réglementation et aides pour les projets immobiliers en juin 2026

La fiscalité immobilière et les dispositifs fiscaux orientent fortement les décisions d’investissement. Parmi les outils courants figurent le LMNP, le LMP, le déficit foncier et, le cas échéant, la loi Pinel pour le neuf. La réglementation récente (DPE mis à jour, RE2020) impacte les obligations des vendeurs et les travaux à prévoir. Toute optimisation fiscale doit être validée par un spécialiste.

Dispositifs fiscaux pertinents pour investir en juin 2026

Parmi les dispositifs : LMNP (meublé non professionnel), LMP (meublé professionnel), déficit foncier pour l’ancien avec travaux, et Pinel lorsque applicable pour le neuf. Chaque dispositif comporte des conditions d’éligibilité et des limites. Faites valider votre montage par un conseiller Optimhome et un fiscaliste.

Réglementation récente affectant le marché immobilier en juin 2026

Le DPE actualisé impose une transparence sur la performance énergétique et influence la valeur des biens. La RE2020 s’applique au neuf et favorise les logements économes en énergie. Ces obligations peuvent nécessiter des travaux de rénovation et affecter le prix négocié.

Aides et prêts (PTZ, aides locales) mobilisables en juin 2026

Outre le PTZ, des aides locales ou régionales peuvent compléter le financement, notamment pour la rénovation ou l’accession sociale. Ces aides réduisent le montant à emprunter et améliorent la rentabilité d’un projet. Vérifiez l’éligibilité et les plafonds de ressources sur service-public.fr avant toute décision.

Financement immobilier en juin 2026 : taux, simulations et capacité d’emprunt

Le financement nécessite de choisir entre taux fixe et taux variable, de définir la durée, de simuler les mensualités et d’intégrer l’assurance emprunteur. Le recours à un courtier immobilier peut permettre d’obtenir de meilleurs taux et conditions. Nous présentons ci-dessous une simulation concrète pour illustrer l’impact des taux moyens de juin 2026.

Taux immobiliers en juin 2026 : meilleurs taux, taux moyens, barème du marché

Rappel : les repères — taux le plus bas, taux moyen et taux au barème — aident à situer une offre par rapport au marché. Référez-vous au tableau des taux en section « Evolution des taux » pour les valeurs exactes.

Exemple concret : simulation d’emprunt et mensualités en juin 2026

Cas pratique : couple 35 ans achète un appartement à Lyon pour 300 000 € avec un apport personnel de 10 % (30 000 €). Montant emprunté = 270 000 €. Durée = 20 ans. Taux retenu = taux moyen 20 ans = 3,32% (juin 2026).

Mensualité hors assurance ≈ 1 540 € / mois (annuité constante, r = 3,32%/12, n = 240). Pour respecter un taux d’effort ≤ 35 %, le revenu net mensuel minimal requis ≈ 4 400 €. Ajoutez frais de notaire (~7–8% pour l’ancien), frais d’agence éventuels et assurance emprunteur (0,20–0,50% du capital selon profil). Ces chiffres sont indicatifs. Pour une simulation personnalisée, obtenez une estimation gratuite et une simulation avec un conseiller Optimhome.

Conseils pour négocier son taux immobilier en juin 2026

Pour obtenir le meilleur taux : préparez un dossier solide (apport, bulletins de salaire, stabilité des revenus), comparez les offres, faites appel à un courtier et négociez les frais annexes. Envisagez la renégociation après 12–24 mois si le marché devient plus favorable, en évaluant les pénalités éventuelles.

- Faites réaliser une estimation immobilière par un conseiller local.

- Réalisez les diagnostics immobiliers obligatoires (DPE, etc.) avant la mise en vente.

- Valorisez le bien (home staging, photos professionnelles, visite virtuelle).

- Choisissez le mandat adapté (mandat exclusif ou mandat simple) et préparez le dossier pour accélérer le compromis de vente.

- Obtenez une estimation gratuite : contactez un conseiller Optimhome local pour un diagnostic personnalisé.

Perspectives du marché immobilier en France pour le second semestre 2026

Le second semestre 2026 dépendra principalement de trois facteurs : l’évolution des taux directeurs, le niveau de confiance des ménages et la capacité des banques à maintenir une politique de crédit active. Les analystes immobiliers envisagent plusieurs scénarios selon le contexte économique et monétaire.

Scénario optimiste : reprise progressive du marché immobilier

Dans un scénario favorable, une baisse progressive des taux de crédit immobilier améliorerait la capacité d’emprunt des ménages et relancerait les volumes de transactions. Les grandes métropoles pourraient enregistrer une légère hausse des prix, tandis que les marchés périphériques bénéficieraient d’un regain d’attractivité grâce au télétravail et à la recherche d’espace. Les investisseurs locatifs reviendraient plus massivement sur le marché, notamment dans les villes étudiantes et les zones à forte demande locative.

Scénario prudent : stabilisation durable des prix immobiliers

Le scénario le plus probable reste celui d’une stabilisation progressive du marché immobilier en France. Les taux resteraient relativement élevés par rapport aux années 2020–2021, mais suffisamment maîtrisés pour maintenir une activité correcte. Les prix immobiliers évolueraient de manière contrastée selon les territoires : stabilité dans les zones tendues, ajustements modérés dans certaines villes moyennes et maintien d’opportunités en périphérie.

Scénario pessimiste : ralentissement des ventes et hausse des négociations

En cas de dégradation économique ou de nouvelle hausse des taux directeurs, le marché pourrait ralentir davantage. Les délais de vente augmenteraient, les vendeurs devraient revoir leurs prétentions à la baisse et le taux de négociation progresserait fortement. Les biens les plus énergivores ou mal situés seraient les plus impactés par cette correction.

Conseils pour acheter, vendre ou investir en immobilier en juin 2026

Quel que soit votre projet immobilier, la réussite dépend avant tout d’une bonne préparation et d’une stratégie adaptée au marché local.

Conseils aux acheteurs en juin 2026

- Réalisez une simulation de capacité d’emprunt avant de visiter des biens.

- Comparez plusieurs offres de financement et négociez l’assurance emprunteur.

- Analysez le DPE et le coût potentiel des travaux énergétiques.

- Visitez les quartiers à différents moments de la journée.

- Faites-vous accompagner par un conseiller Optimhome pour sécuriser votre achat.

Conseils aux vendeurs en juin 2026

- Positionnez votre prix grâce à une estimation immobilière réaliste.

- Préparez tous les diagnostics immobiliers en amont.

- Valorisez votre bien avec des photos professionnelles et du home staging.

- Anticipez les délais administratifs et notariaux.

- Choisissez un accompagnement local pour maximiser la visibilité de votre annonce.

- Obtenez votre estimation immobilière en ligne rapide et gratuite

Conseils aux investisseurs en juin 2026

- Étudiez précisément la demande locative locale avant d’acheter.

- Calculez la rentabilité nette après charges, fiscalité et vacance locative.

- Diversifiez vos investissements entre ancien, neuf ou location meublée.

- Intégrez les futures contraintes énergétiques dans votre stratégie patrimoniale.

- Vérifiez les dispositifs fiscaux encore applicables avant tout investissement.

Pourquoi faire appel à un conseiller immobilier Optimhome ?

Le marché immobilier évolue rapidement et chaque projet nécessite une expertise locale précise. Les conseillers immobiliers Optimhome près de chez vous vous accompagnent dans toutes les étapes de votre projet : estimation immobilière, analyse du marché local, recherche de financement, stratégie de vente, négociation et accompagnement jusqu’à la signature chez le notaire.

Grâce à leur connaissance du terrain et à des outils performants d’analyse immobilière, les conseillers Optimhome vous aident à prendre les bonnes décisions au bon moment. Que vous souhaitiez acheter votre résidence principale, vendre un appartement, investir dans le locatif ou réaliser une estimation gratuite de votre maison, vous bénéficiez d’un accompagnement personnalisé partout en France.

Conclusion

Le marché immobilier en juin 2026 en France se caractérise par une phase de stabilisation après plusieurs années de fortes variations liées aux taux de crédit et au contexte économique. Les prix immobiliers restent globalement résilients dans les grandes métropoles, tandis que certaines zones périphériques et rurales offrent encore des opportunités intéressantes pour les acquéreurs et investisseurs.

Les conditions de financement demeurent un élément central de tout projet immobilier. Une bonne préparation financière, une analyse précise du marché local et un accompagnement professionnel permettent de sécuriser votre achat ou votre vente dans un contexte encore contrasté selon les territoires.

Avant de vous lancer, réalisez une estimation immobilière précise de votre bien ou de votre budget d’achat et faites-vous accompagner par un conseiller immobilier Optimhome local pour bénéficier d’une expertise personnalisée et adaptée aux réalités du marché en 2026.

FAQ sur le marché immobilier en juin 2026

Est-ce le bon moment pour acheter un bien immobilier en juin 2026 ?

Le marché immobilier en juin 2026 offre des opportunités intéressantes, notamment pour les acheteurs disposant d’un apport personnel solide. Les taux de crédit restent plus élevés qu’avant 2022 mais se stabilisent progressivement, ce qui permet de négocier davantage certains biens. Tout dépend de votre projet, de votre budget et de votre horizon de détention.

Les prix de l'immobilier vont-ils baisser en 2026 ?

La tendance nationale montre plutôt une stabilisation des prix immobiliers avec des variations selon les villes et les quartiers. Certaines métropoles restent dynamiques grâce à une forte demande, tandis que d’autres secteurs connaissent des ajustements modérés. Les biens énergivores ou nécessitant des travaux peuvent subir une pression baissière plus importante.

Quels sont les taux de crédit immobilier en juin 2026 ?

En juin 2026, les meilleurs taux observés se situent autour de 2,82 % sur 10 ans, 3,00 % sur 15 ans, 3,05 % sur 20 ans et 3,20 % sur 25 ans. Les taux moyens pratiqués par les banques sont légèrement supérieurs selon le profil emprunteur et l’apport personnel.

Faut-il investir dans l’immobilier locatif en 2026 ?

L’investissement locatif reste pertinent en 2026 dans les zones où la demande locative est forte. Les villes étudiantes, les bassins d’emploi dynamiques et certains secteurs touristiques continuent d’offrir des rendements intéressants. Il est toutefois indispensable d’intégrer les contraintes énergétiques, fiscales et les coûts de financement dans votre calcul de rentabilité.

Comment connaître le prix immobilier dans ma ville en juin 2026 ?

Vous pouvez consulter les bases DVF, les indices Notaires-INSEE ou demander une estimation immobilière gratuite auprès d’un conseiller Optimhome local. Une estimation professionnelle permet d’obtenir une analyse plus précise tenant compte du quartier, de l’état du bien, des prestations et des transactions récentes dans votre secteur.

Auteur de la publication

Fabrice DOBROWOLSKI, Directeur de l’animation du réseau Optimhome

« Profitez de mes conseils d'expert, basés sur de nombreuses années d'expérience dans l'immobilier, pour garantir la réussite de votre projet d'achat ou de vente. »