Vous vous demandez si juillet 2026 est un bon moment pour acheter, vendre ou investir en France ? Vous vous interrogez sur l’impact des taux de crédit et de la conjoncture sur votre projet immobilier ?

Cet article vous présente une analyse complète, chiffrée et pratique du marché immobilier en juillet 2026 pour aider acheteurs, vendeurs et investisseurs à préparer leurs projets.

Le texte décrypte l'état du secteur immobilier français en juillet 2026, avec les tendances immobilières et l’évolution des taux de prêt. Vous y trouverez des repères sur la capacité d’emprunt, les volumes de transactions, les prix et un mini-cas chiffré.

Pour toute question, contactez votre conseiller immobilier local Optimhome et bénéficiez d'un accompagnement personnalisé. N'oubliez pas de demander votre estimation immobilière gratuite !

En résumé : état du marché immobilier en juillet 2026 en France

- Taux de crédit attractifs pour certains profils mais légère hausse globale par rapport à juin 2026 et depuis le début d'année.

- Prix : stabilité nationale, avec hausses localisées dans les communes attractives et les métropoles.

- Volumes : saisonnalité de juillet ; le bilan sur 12 mois reste globalement stable après ajustements depuis 2024.

- Opportunités : primo-accédants et investisseurs bien préparés conservent une capacité d’emprunt favorable.

- Pour un diagnostic gratuit et un achat immobilier réussi, contactez un conseiller Optimhome et obtenez une estimation immobilière gratuite en juillet 2026.

- À retenir : taux compétitifs pour certains profils, vigilance sur les barèmes, opportunités régionales — l’expertise locale reste essentielle.

- Consultez nos annonces immobilières dans toute la France pour trouver votre futur bien en quelques clics !

Contexte global du secteur immobilier en juillet 2026

Le climat économique en juillet 2026 combine inflation modérée et politique monétaire prudente. La BCE maintient une posture de vigilance après les ajustements de 2022-2024. Cette stabilité relative a permis une détente progressive des taux bancaires. Sur le plan national, l’emploi se maintient et le chômage a légèrement reculé. La confiance des ménages reste modérée et soutient la demande en résidence principale. Pour mesurer la trajectoire récente, consultez nos derniers articles sur le marché immobilier en juin 2026 et le marché immobilier en mai 2026.

Situation macroéconomique et climat du marché immobilier en juillet 2026

Les derniers indicateurs INSEE montrent une inflation contenue. La stabilité des prix à la consommation réduit la pression sur les taux. Le marché de l’emploi reste résilient et soutient la demande d’achat. La confiance des ménages demeure prudente, mais elle n’a pas freiné les décisions des profils solvables. À court terme, ces facteurs pèsent surtout sur les volumes de transactions. À moyen terme, ils influencent la trajectoire des prix et la rentabilité locative.

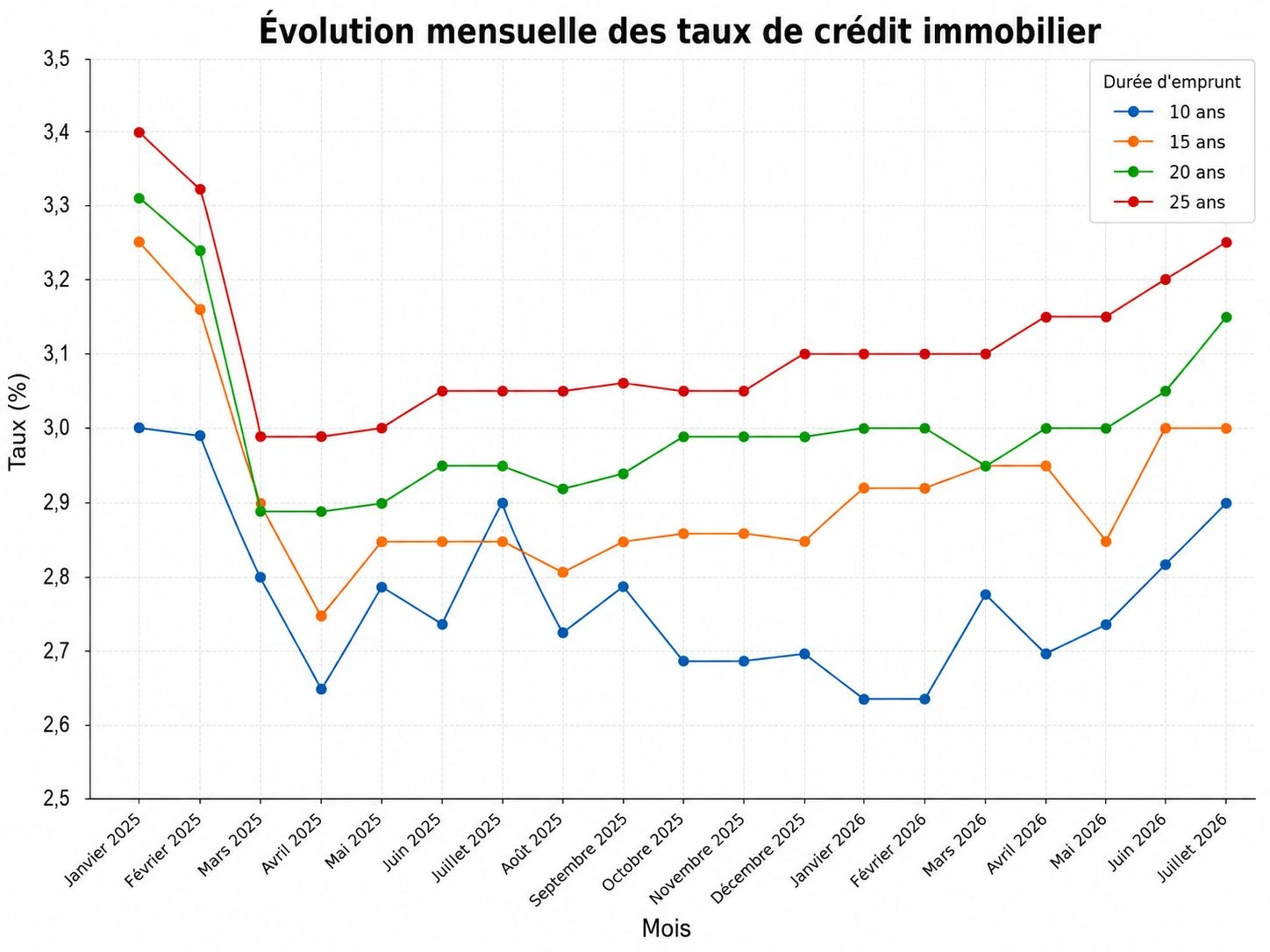

Évolution des taux de crédit immobilier en juillet 2026 (meilleurs taux, taux moyens, barème)

En juillet 2026, les offres varient selon la qualité du dossier et la politique commerciale des banques. Voici les repères de taux observés ce mois-ci :

- Taux le plus bas : 10 ans = 2,90 % / 15 ans = 3,00 % / 20 ans = 3,15 % / 25 ans = 3,25 %.

- Taux moyen : 10 ans = 3,15 % / 15 ans = 3,20 % / 20 ans = 3,36 % / 25 ans = 3,48 %.

- Taux au barème : 10 ans = 3,48 % / 15 ans = 3,71 % / 20 ans = 3,84 % / 25 ans = 3,98 %.

Le « taux le plus bas » désigne les offres les plus compétitives pour les meilleurs profils. Le « taux moyen » reflète la moyenne des offres accordées. Le « taux au barème » correspond au niveau pratiqué sur des dossiers standards. Ces écarts modifient la mensualité, la capacité d’emprunt et l’intérêt d’une renégociation ou d’un refinancement.

Durée | Taux le plus bas Juillet 2026 | Taux moyen Juillet 2026 | Taux au barème du marché Juillet 2026 |

|---|---|---|---|

10 ans | 2,90% | 3,15% | 3,48% |

15 ans | 3,00% | 3,20% | 3,71% |

20 ans | 3,15% | 3,36% | 3,84% |

25 ans | 3,25% | 3,48% | 3,98% |

Capacité d’emprunt et pouvoir d’achat immobilier en juillet 2026

La section suivante détaille l’impact des taux de juillet 2026 sur la capacité d’emprunt et le pouvoir d’achat. Elle propose des repères et des simulations pour estimer votre financement.

Capacité d’emprunt et pouvoir d’achat immobilier en juillet 2026

Les taux observés conditionnent directement la capacité d’emprunt. La règle courante retenue par les banques reste un taux d’effort proche de 33 % à 35 %. Les durées usuelles sont 10, 15, 20 et 25 ans. Allonger la durée augmente le montant finançable et le coût total des intérêts. Les apports demandés varient : 5 %, 10 % ou 20 % selon le profil. N’oubliez pas les frais annexes : notaire, agence et assurance emprunteur réduisent le pouvoir d’achat.

Conseils pratiques : simulez plusieurs scénarios, comparez les assurances emprunteur et demandez une étude personnalisée. Un courtier ou un conseiller Optimhome peut optimiser votre dossier.

Capacité de remboursement et apport personnel

Calcul simplifié : capacité de remboursement = revenus nets × 0,33 (ou 0,35). Par exemple, 3 000 € nets mensuels donnent environ 990 € à 1 050 € de mensualité maximale. Un apport de 5 % facilite l’accès au crédit. Un apport de 10 % ou 20 % améliore significativement les conditions. La délégation d’assurance emprunteur réduit souvent le coût total du crédit.

Renégociation et refinancement en juillet 2026

Renégocier ou refinancer peut être pertinent si l’écart de taux couvre les frais. Règle pratique : un écart de 0,7 à 1 point peut justifier une renégociation. Il faut aussi tenir compte de la durée restante et des indemnités de remboursement anticipé. Demandez une étude personnalisée à un courtier ou à votre conseiller Optimhome.

Évolution des ventes et volumes de transactions en juillet 2026

Les ventes en juillet restent soumises à la saisonnalité. Les acheteurs sérieux poursuivent leurs démarches malgré les vacances. Sur 12 mois, le bilan affiche une relative stabilisation après des corrections locales. Pour les chiffres détaillés par département, consultez les notaires et l’INSEE. Nos bilans mensuels offrent un suivi pratique (voir Le marché immobilier en juin 2026 et Le marché immobilier en avril 2026).

Bilan comparatif des transactions (juin 2026 / juillet 2026 / 12 mois)

Entre juin et juillet 2026, on note une légère décélération saisonnière des mises en vente. Les ventes signées restent nombreuses pour les biens bien positionnés. Sur 12 mois, les volumes sont globalement stables, avec des disparités régionales. Suivez mensuellement les rapports des notaires pour ajuster votre calendrier d’achat ou de vente.

Segmentation des transactions : maisons vs appartements en juillet 2026

La demande de maisons reste forte en périphérie des métropoles. Les acheteurs recherchent espace et jardin. Les délais de vente des maisons sont parfois plus longs en zone rurale. Les appartements urbains bien desservis et rénovés sont toujours recherchés. Les profils acheteurs diffèrent : familles pour maisons, jeunes actifs pour appartements.

Zones urbaines vs zones rurales : disparités du marché immobilier en juillet 2026

En zones urbaines, le marché reste tendu. Paris affiche des prix historiquement élevés. Lyon et d’autres métropoles conservent une dynamique positive. En zones rurales et villes moyennes, les prix sont plus abordables. Le télétravail renforce l’attractivité des villes moyennes.

Tendances des prix de l'immobilier en France en juillet 2026

Au niveau national, les prix de l'immobilier affichent une relative stabilité. Des hausses locales apparaissent dans les territoires attractifs. D’autres secteurs subissent des corrections ponctuelles. L’évolution nationale dépend de l’offre neuve, du pouvoir d’achat et des taux. Consultez les indices Notaires/INSEE pour obtenir le prix moyen au m2 dans votre zone.

Prix immobilier dans les grandes métropoles (Paris, Lyon, Marseille, etc.)

À Paris, les prix restent élevés et la demande pour le rénové est forte. Lyon conserve une attractivité soutenue. Marseille montre des disparités marquées selon les quartiers. Les dynamiques métropolitaines influencent souvent le marché national.

Prix immobilier des communes rurales et petites villes

Les prix ruraux restent inférieurs à ceux des métropoles. Les villes moyennes attractives offrent un bon compromis qualité/prix. Elles attirent primo-accédants et acheteurs en recherche d’espace. Ces territoires présentent des opportunités pour l’investissement locatif.

Offre immobilière et stock de biens disponibles en juillet 2026

Le stock de biens disponibles est modéré en juillet 2026. Certains propriétaires retardent la mise en vente. Cette prudence maintient la tension sur les biens bien présentés. Le choix du mandat influence la visibilité : mandat exclusif bien géré accélère la vente. Home staging, photos professionnelles et visite virtuelle restent des leviers efficaces.

Durée de mise sur le marché et délai de vente en juillet 2026

En zones urbaines, les biens attractifs se vendent en quelques semaines. En zone rurale, le délai de vente peut s’allonger. Les délais augmentent si le prix est trop haut ou si les diagnostics manquent. Pour réduire les délais, fixez un prix réaliste et améliorez la présentation du bien.

Conseils pratiques aux vendeurs en juillet 2026

Estimation immobilière gratuite : commencez par une évaluation réaliste par un conseiller local.

Mandat exclusif : recommandé pour une stratégie cohérente et une meilleure visibilité.

Home staging et photos pro : investissez pour réduire le délai de vente.

Annonce optimisée : description claire, mots-clés locaux et diffusion sur les portails majeurs.

Obtenez votre estimation gratuite et parlez de votre projet à un conseiller Optimhome.

Tendances du marché immobilier en juillet 2026 par profil d’acquéreur

Le marché se lit différemment selon le profil d’acheteur. Primo-accédants, investisseurs et acheteurs de résidence principale ou secondaire ont des priorités distinctes. Adapter la stratégie (durée, apport, localisation) est essentiel. Une simulation d’emprunt et l’accompagnement d’un conseiller Optimhome améliorent vos chances.

Primo-accédants : accès au marché en july 2026

Les primo-accédants peuvent accéder au marché s’ils préparent leur dossier. Apport, stabilité des revenus et garanties améliorent l’acceptation. Le PTZ peut aider selon conditions d’éligibilité ; vérifiez sur service-public.fr. Anticipez les frais de notaire et demandez un accompagnement local.

Investisseurs locatifs : rendement et opportunités en juillet 2026

Le rendement locatif dépend fortement de la localisation et du type de bien. Calculez la rentabilité brute et nette en intégrant loyers, charges et vacance locative. Vérifiez la fiscalité locale et les dispositifs en vigueur. Un conseiller Optimhome peut aider au sourcing et à la gestion locative.

Acheteurs de résidence principale vs résidence secondaire

La résidence principale privilégie la proximité des services et l’emploi local. La résidence secondaire cible les zones saisonnières (mer, montagne). Pour la location saisonnière, étudiez la rentabilité et la fiscalité applicable. Fixez vos objectifs avant l’achat et demandez une étude locale au conseiller.

Réglementation, fiscalité et dispositifs d’aide liés à l’immobilier en juillet 2026

Certains dispositifs nationaux et aides locales peuvent accompagner l’achat en juillet 2026. Le PTZ reste applicable sous conditions pour certains profils. Le neuf respecte la norme RE2020, qui influence la valeur et la consommation énergétique. Les diagnostics obligatoires (DPE, plomb, amiante) conditionnent la vente. Pour des conseils juridiques ou fiscaux, consultez un notaire ou un fiscaliste.

Perspectives et prévisions du marché immobilier après juillet 2026

Trois scénarios sont plausibles pour la fin 2026 : stabilité générale, légère reprise locale ou correction ponctuelle. La trajectoire dépendra des taux, de l’inflation et de l’offre neuve. Mises en chantier et permis de construire influencent l’équilibre offre-demande. Recommandations : acheteurs, préparez le dossier et simulez plusieurs hypothèses ; vendeurs, adaptez le prix localement ; investisseurs, privilégiez l’emplacement.

Indicateurs à surveiller : taux, inflation, offre neuve et permis de construire

Surveillez mensuellement : taux BCE et taux bancaires, inflation INSEE, mises en chantier, permis de construire et indice des loyers (IRL). Ces indicateurs guident la décision d’acheter, vendre ou investir. Sources fiables : INSEE, Banque de France et notaires de France.

Segments et cas particuliers du marché immobilier en juillet 2026

Chaque segment a sa logique : neuf, viager, prestige, bureaux, commerces et SCPI diffèrent par risque et liquidité. Voici les tendances et opportunités par segment.

Marché immobilier neuf en juillet 2026

Le neuf est fortement impacté par la norme RE2020. Les acheteurs payent souvent une prime pour la performance énergétique. Les mises en chantier et permis de construire 2026 conditionnent l’offre à moyen terme. Vérifiez les aides locales ou exonérations avant de vous engager.

Viager, prestige, bureaux et SCPI : tendances spécifiques

Viager : opportunité patrimoniale pour investisseurs patients. Prestige : liquidité moindre, potentiel de valorisation long terme. Bureaux/commerces : transformation post-pandémie et demande pour des surfaces flexibles. SCPI : diversification et exposition indirecte, adaptée aux investisseurs cherchant rendement et mutualisation du risque.

Exemple concret / mini cas pratique : simulation d’achat en juillet 2026

Hypothèse : emprunt de 200 000 € sur 20 ans (240 mois). Les mensualités sont indicatives.

Scénario A — taux le plus bas 20 ans = 3,15 % → mensualité ≈ 1 104 €/mois (indicatif).

Scénario B — taux moyen 20 ans = 3,36 % → mensualité ≈ 1 114 €/mois (indicatif).

Scénario C — taux au barème 20 ans = 3,84 % → mensualité ≈ 1 164 €/mois (indicatif).

Méthode : formule d’annuité standard. Ces montants restent des ordres de grandeur. Pour une simulation personnalisée, utilisez notre simulateur ou contactez un conseiller Optimhome.

Simulation gratuite — demandez une étude sur mesure avec un conseiller.

Conseils pratiques et bonnes pratiques pour réussir un projet immobilier en juillet 2026

Procédure pour acheter : définissez budget et zone, simulez la capacité d’emprunt, obtenez un pré-accord, visitez, faites une offre et sécurisez le financement. Procédure pour vendre : estimation gratuite, diagnostics, valorisation, annonce optimisée, visites et négociation. Pièges à éviter : surestimer le prix, négliger diagnostics et frais annexes, se limiter à une seule offre de prêt. S’entourer d’un conseiller local et d’un courtier réduit les risques et améliore vos chances.

Étapes pour acheter en juillet 2026

Définir budget et objectifs.

Simuler la capacité d’emprunt et obtenir un pré-accord.

Rechercher et visiter avec des critères précis.

Faire une offre et signer le compromis avec conditions suspensives.

Finaliser le financement et signer chez le notaire.

Étapes pour vendre en juillet 2026

Estimation immobilière gratuite par un conseiller local.

Réaliser les diagnostics obligatoires.

Valoriser le bien (home staging, photos pro, visite virtuelle).

Diffuser l’annonce sur les portails et réseaux.

Négocier et signer le compromis puis l’acte.

Demandez une estimation gratuite et bénéficiez d’un accompagnement Optimhome.

Pièges à éviter sur le marché immobilier en juillet 2026

Se fier à une seule offre de prêt : multipliez les simulations.

Sous-estimer les frais annexes : notaire, agence, travaux, assurance.

Négliger les diagnostics : ils peuvent retarder la vente.

Fixer un prix irréaliste : cela rallonge le délai de vente.

Soutien local : pourquoi contacter un conseiller immobilier Optimhome en juillet 2026

Le conseiller Optimhome connaît le marché local et propose une estimation réaliste. Il optimise le prix et la visibilité du bien. Il accompagne le financement et met en relation avec des partenaires (courtiers, diagnostiqueurs, notaires). Contactez votre conseiller Optimhome local pour une estimation gratuite et un accompagnement personnalisé.

Conclusion : synthèse du marché immobilier en juillet 2026 et recommandations

- Taux : attractifs pour les meilleurs profils ; comparez offres et assurances.

- Prix : stabilité nationale avec disparités locales ; analysez votre territoire.

- Volumes : saisonnalité en juillet ; suivez le bilan 12 mois pour ajuster votre calendrier.

- Investisseurs : privilégiez l’emplacement et la qualité des locataires pour limiter la vacance.

- Vendeurs : estimation réaliste et mise en valeur réduisent le délai de vente.

- Primo-accédants : préparez un dossier solide et simulez plusieurs scénarios.

- Trois recommandations concrètes : acheteurs, simulez et préparez votre dossier ; vendeurs, optimisez la présentation et choisissez le bon mandat ; investisseurs, focalisez-vous sur l’emplacement et la rentabilité nette.

- Contactez votre conseiller Optimhome local pour une étude personnalisée et un accompagnement sécurisé.

Les simulations et taux présentés sont indicatifs ; contactez votre conseiller ou courtier pour une étude personnalisée.

FAQ – questions fréquentes sur les taux et le marché immobilier en juillet 2026

Quels sont les taux de crédit immobilier en juillet 2026 ?

En juillet 2026, les taux observés sont : taux le plus bas 10 ans 2,90 % / 15 ans 3,00 % / 20 ans 3,15 % / 25 ans 3,25 % ; taux moyen 10 ans 3,15 % / 15 ans 3,20 % / 20 ans 3,36 % / 25 ans 3,48 % ; taux au barème 10 ans 3,48 % / 15 ans 3,71 % / 20 ans 3,84 % / 25 ans 3,98 %.

Quel est le meilleur moment pour acheter en juillet 2026 ?

Le meilleur moment dépend de votre situation. Avec un apport et un dossier solide, juillet 2026 peut être opportun. Sinon, préparez votre dossier et simulez plusieurs scénarios.

Quelle capacité d’emprunt avec les taux de juillet 2026 ?

La capacité d’emprunt dépend des revenus, du taux d’endettement (~35 %), de l’apport et de la durée. Utilisez un simulateur ou contactez un conseiller pour une estimation personnalisée.

Faut-il renégocier ou refinancer son prêt en juillet 2026 ?

Oui si l’écart de taux et la durée restante permettent un gain net après frais. Demandez une étude personnalisée à un courtier ou conseiller.

Comment les taux de juillet 2026 influencent-ils les prix de l’immobilier ?

Les taux influencent la demande et la capacité d’achat. Des taux plus bas soutiennent la demande et peuvent stabiliser ou soutenir les prix. L’offre et la localisation restent déterminantes.

Les primo-accédants peuvent-ils acheter en juillet 2026 ?

Oui. Avec une bonne préparation (apport, dossier, aides éventuelles) et l’appui d’un conseiller ou courtier, les primo-accédants peuvent accéder au marché en juillet 2026.

Auteur de la publication

Fabrice DOBROWOLSKI, Directeur de l’animation du réseau Optimhome

« Profitez de mes conseils d'expert, basés sur de nombreuses années d'expérience dans l'immobilier, pour garantir la réussite de votre projet d'achat ou de vente. »